为贯彻落实提振消费相关政策,真实反映中国住宿餐饮业市场消费情况,以数据引导促消费政策精准发力,为行业发展提供可参考性建议,中国饭店协会每月公开发布“中国饭店业消费指数体系”,包含“中国住宿业消费指数(China Hotel Industry Consumption Index, HCI)”与“中国餐饮业消费指数(China Catering Industry Consumption Index, CCI)”,欢迎关注。

本篇发布的是“中国餐饮业消费指数”。

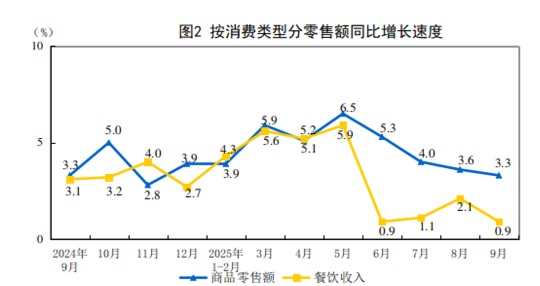

国家统计局发布的数据显示,2025年前三季度全国餐饮收入40989亿元,增长3.3%,其中限额以上单位餐饮收入12059亿元,同比增长2.3%;2025年9月,全国餐饮收入4509亿元,同比增长0.9%,其中限额以上单位餐饮收入1347亿元,同比下降1.6%。

一、指数总体结果:9月开学季出现规律性回落

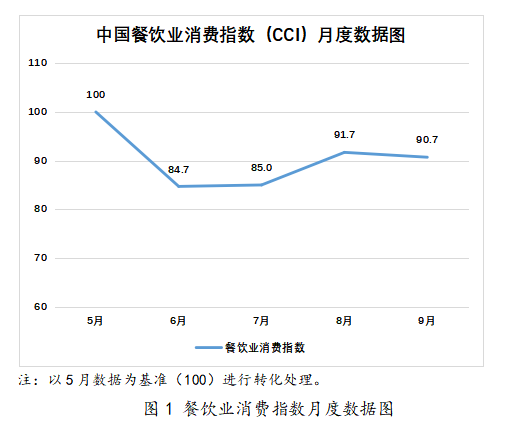

2025年9月,中国餐饮业消费指数(CCI)为90.7,环比下降1.1%。9月为行业传统的“冷却期”,开学季减弱外出旅游消费潮效应,餐饮消费市场出现规律性回落。但9月中下旬随着国庆佳节即将到来,拼假模式预热旅游消费市场,部分餐饮消费前置释放;相关政策的执行方式更加合理,正常宴会市场开始复苏,部分地区出台政策支持宴会消费,对淡季餐饮消费市场起到一定提振作用。平台间大额补贴行为导致的价格下行成为6月以来制约餐饮行业增速的重要因素,尽管暑期指数有小幅度回升,但在假日效应回落后行业依然承压。

二、分项指数分析

客单价指数:进入淡季出现回落

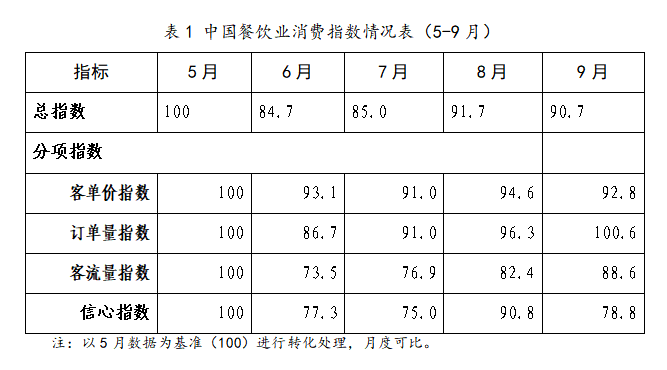

9月客单价指数为92.8,环比下降1.9%。暑期结束餐饮消费市场进入冷却期,客单价出现向下波动的情况。具体数据见表1。

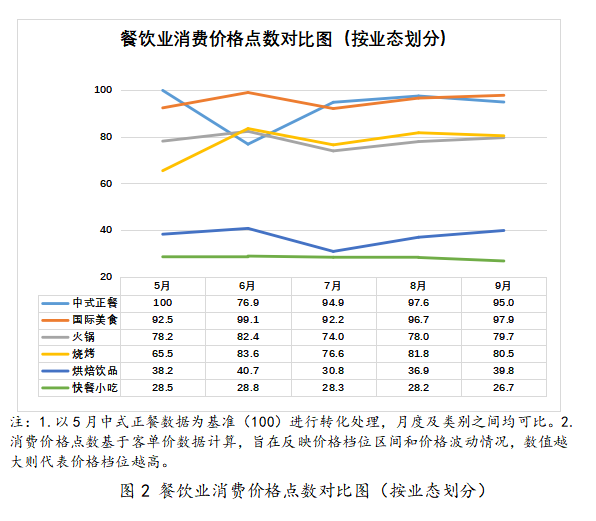

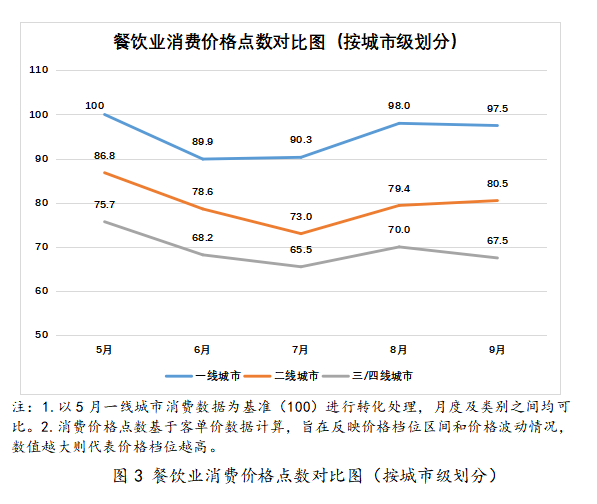

为进一步反映餐饮业消费价格变动情况,绘制餐饮业消费价格点数对比图(见图2、图3)。

从不同业态来看,各餐饮业态的客单价变动情况不一:

中式正餐消费价格点数有所下降。8月暑期消费高峰期间家庭聚餐、旅游到店就餐集中,推高了客单价;而9月随着假期结束、开学季来临,餐饮消费需求回落,价格出现规律性回调。

国际美食消费价格点数小幅增长1.2%。入秋时节是餐厅更换菜单的重要窗口,国际美食餐厅往往会推出以秋季时令食材(如松露、菌菇、秋季海鲜)为主题的新菜品,这些新品通常定价较高,一定程度拉高整体的客单价水平。

火锅消费价格点数较8月增长2.2%。夏末秋初,东北地区及山区开始出现明显降温,火锅消费需求增加带动价格点数小幅提升。

烧烤消费价格点数较8月小幅回落1.2%。9月开学季家庭生活节奏回归正常,夜间外出消费的频次和意愿有所下降;部分地区降温明显抑制纳凉消费需求,导致烧烤消费价格出现回落。

烘焙饮品消费价格点数较8月增长7.9%,出现较强回弹。暑期平台价格战显著拉低烘焙饮品客单价,而随着宏观调控加强,价格回归市场理性,烘焙饮品价格水平开始回弹。

快餐小吃消费价格点数出现轻微回落,整体较为稳定。

以城市级视角来看(图3),9月一线及三四线城市餐饮消费价格点数出现回落。二线城市呈现小幅增长,与近期二线城市的政策与活动密不可分,例如绍兴在9月出台《2025年绍兴市提振消费政策》,其中明确提出对达到一定规模的餐饮宴会消费给予实质性补贴,不仅提振了本地餐饮消费市场,也为其他城市做出了参考和表率;全国多省举办国际性体育赛事或城市联赛,举办地抓住赛事流量,通过“票根经济”、发放消费券等方式打造“餐饮+赛事”消费热潮。

订单量指数:政策执行更加合理,各地餐饮消费需求释放

9月订单量指数为100.6,保持上升趋势。从数据源来看,引起订单量指数上扬的原因是三四线城市、西北地区部分城市餐饮线下订单数出现较大幅增长。中国饭店协会认为,进入9月,各地相关政策执行方式更加合理,小宴会需求持续提升,线下到店消费需求开始持续释放,线下订单量增加,拉高整体订单指数。

客流量指数:体育赛事与政策助力,消减淡季客流低谷

9月客流量指数为88.6,较8月有所提升。引起客流量提升的原因一是利好政策不断出台,二是初秋时节气候宜人,全国多地举办各类大型体育赛事活动,带动当地餐饮消费。同时9月有多地发布支持餐饮消费补贴政策,宴会宴请有所复苏;“拼假”模式流行,部分假期餐饮消费需求前置9月释放。因素叠加使得9月餐饮客流维持小幅增长,但增速放缓。

为进一步反映不同餐饮品类的线下消费场景消费热度变动情况,绘制餐饮业消费热度点数对比图(见图4)。数据显示,相较于暑期旺季,9月份各餐饮业态的消费热度整体有所回落,反映出后暑期消费市场的规律性降温。

从不同业态的角度来看,烘焙饮品、快餐小吃两类产品热度在9月排名前两位,表明在餐饮消费淡季具有日常消费属性的低客单价产品具有较强的市场韧性。

信心指数:淡旺季落差影响月内短期信心

9月信心指数回落至78.8。8月份信心指数的提升,很大程度上是建立在暑期假日消费火爆的短期预期之上,9月餐饮消费市场进入传统淡季影响经营者预期。

三、结论与建议

整体热度回调,季节轮动明显。9月所有业态热度均有所回落,反映出暑期消费旺季结束后的正常市场回调。餐饮消费呈现明显的季节性特征,业态热度随季节更替而轮动。

小宴会升温,到店消费提升。随着政策环境优化,9月到店消费需求释放,小宴会、正常宴请消费市场回暖,引发订单量指数与客流量指数不同程度增长。

高频日常品类韧性凸显。以烘焙饮品和快餐小吃为代表的单价较低、消费频次高的业态热度稳居前二,表明在淡季消费者对便捷、高性价比的日常消费需求最为稳定。

9月作为暑期和国庆黄金周之间的“空档期”,餐饮消费需求减少并出现规律性回落。但紧随而来的国庆长假将有力提振餐饮消费市场。随着时间步入深秋,天气持续转凉,烘焙饮品、火锅消费预计将在接下来几个月迎来明显增长并引领秋冬餐饮消费热点。临近岁末年关,商务与家庭宴会消费开始集中,而随着相关政策执行方式的调整,宴会市场有望回归正轨,建议企业提前关注年末团建、商务答谢、家庭聚餐等需求并谋划对应产品。

文末附注说明

1.指数架构说明:“中国餐饮业消费指数”由“客单价指数”“订单量指数”“客流量指数”和“信心指数”四项分指数构成。由于平台数据的可抓取性,指数中不包含团餐消费市场数据,仅反映社会餐饮消费市场情况。

2.指数数据来源:天财商龙、本地生活服务平台数据;协会调研面向全国约100家餐饮门店回收的调研数据。

3.指数用于反映行业消费市场特征和变化情况,文中所有趋势性表述是在非极端条件下基于指数数据和当前行业情况做出的合理性推测,不作为投资依据,仅供参考。