2020年3月13日,由中国食材电商节与食材品牌观察共同主办的中国食材新战“疫”第六期《中国食材新抗“疫”专题直播》特别邀请到中国物流采购联合会冷链专业委员会研究院副院长虞毅峰先生,就疫情对食材供应链未来发展趋势的影响,供应链战略规划,网络规划,库存优化,仓储规划,运输规划等领域与大家共同探讨,共抗疫情!给各位老板解答疫情中遇到的难题,教您打造企业专属供应链。

本次邀请到的中国物流采购联合会冷链专业委员会研究院副院长虞毅峰先生表示,此次疫情对中国食材供应链产生的巨大冲击是毋庸置疑的,但是反观也暴露了行业内的诸多问题——供应链中断。

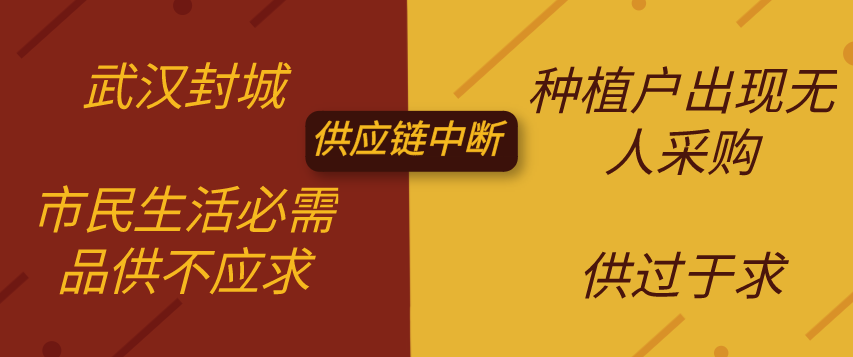

武汉封城以后,市民生活必需物资价格上升,供不应求;而种植户出现无人采购,大量农产品烂在田里,“供过于求”。一头有供应,一头有需求,但是由于流通端的中断,导致产销两端损失严重。

批发市场成焦点。中国的食材供应链,其最大的特点就是批发市场,它是供端和销端的一个中转点,也是连接两个地方的关键点。

此次疫情在华南海鲜市场首先曝出来,导致整个社会对批发市场非常关注。总体来说,“批发市场”在老百姓的心目中就是脏乱差。这次疫情过后,对于批发市场的卫生要求可能会迅速提高,批发市场在供应链中的形态也有可能出现新的发展。

终端配送能力不足。这个短板被疫情放大:消费端响应抗疫需求,闭门不出,但对生产端来说,客户并没有消失,只是从餐馆B端流通渠道变成了家庭C端的个体化需求,流通端配送能力不足,从而导致整个供应链的中断。

行业效率低,过于分散。从田间到餐桌,如果按照过程来分的话,就是生产端,流通端以及最终的消费端。从生产端来说,其品类多,地域广,主体规模小且行业相对分散;从消费端来看,餐饮行业虽有连锁化的趋势,但仍有很多且分散的单个企业,他们因为生存压力大,会更加注重短期利益。

流通渠道层级多,流通过程广。批发市场的销售渠道一直是一个非常传统的模式,这种渠道的流通层级多且每个层级都需要获利,从而增加了成本;每经过一个层级都需经历装卸过程,装卸次数过多会造成食材损伤,同时也会使食材流通时间变长。

对生鲜食品来说,到达消费端保质期就会更短,价值也会变小。据调研,中国的食材产品在没有加工之前,在流通端被浪费掉的竟达30%-40%,有些品类甚至达到40%-50%,导致最终成本高昂。

产销不协同,价格周期性波动。过去那些“蒜你狠”、“姜你军”等价格波动异常的情况,其本质就是需求方、生产方产销没有协同所致。生产方产能的增加,而需求方没有过多的消化就会导致市场很容易被操控。

由于地域及饮食的差异性,生产端或者种植端品类多且分布广,没有系统的数据信息去支撑,也没有足够的能力去做分析与判断,今年什么品类价格好就种什么,产能的突然增加,需求是稳定的,矛盾马上就激发出来了,从而导致产品价格的剧烈下降。第二周期一来,大家认为这个已经不值得投产了,但是市场需求还在,从而产生了一些周期性的价格回落。

食品不安全。从生产端到流通端再到销售端,都会有不安全的因素在里面。小型种植业,参与市场主体的规模比较小,没有品牌的支撑,其利益相对来说是比较短期的。

从行政执法层面来说,其费用高且暂时的罚款解决不了本质的问题。

此外,中国正处于一个经济发展阶段的转换点。消费的升级,让人们对食品有了更高的要求——第一是安全,第二是新鲜,第三是高品质,这对于食材供应链来说就是一个巨大的外力推手。而疫情则更快的推动了这次变革。

另一个有利的推手就是政府各项制度的建立,包括对冷链、农特产品、食品等一系列的政策补助和引导,对于行业来说都是利好的,是一个机遇期。那么,未来的食材供应链将会发生什么样的演变呢?

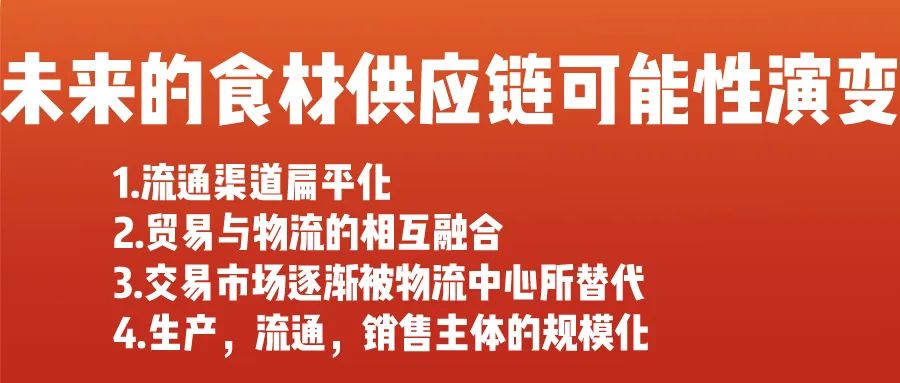

流通渠道扁平化。流通渠道扁平化在每个行业都会发生,未来食材在流通环节必然会变少,这是不以人的意志为转移的。

贸易与物流的相互融合。在流通体系里面贸易商和物流商的角色互相融合,是有很多原因促成的这个现象 ,像冷链行业,冷库的建设冷车的运营都很贵,在这种情况下就要产生规模经济来分摊成本,换而言之就是产销的协同一手抓。贸易和物流的融合就会产生供应链,供应链的诠释就包括计划,采购,生产,物流等。

交易市场逐渐被物流中心所替代。交易市场未来会被物流中心所替代,这是一个趋势,但不会马上就发生。譬如冻品行业,冻品是一个工业化产品,他的产品品质很稳定,易被线上化,所以冻品的交易可能是第一个被物流中心所替代。未来农产品也会趋近于工业化,产品分级分类标准化也能解决市场交易这个问题。

生产,流通,销售主体的规模化。整个生产流通销售主体要规模化,规模化之后对品牌的意识将更高,企业将更看重长远的利益而不是短期的收益,其次是,规模化更容易分摊成本,对消费者来说也是有价值的。再之,规模化之后,对整个产销两端会有足够体量的数据做市场判断,产销也会趋于理性。

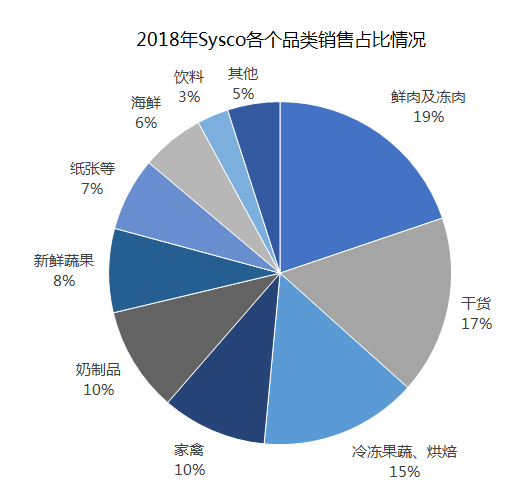

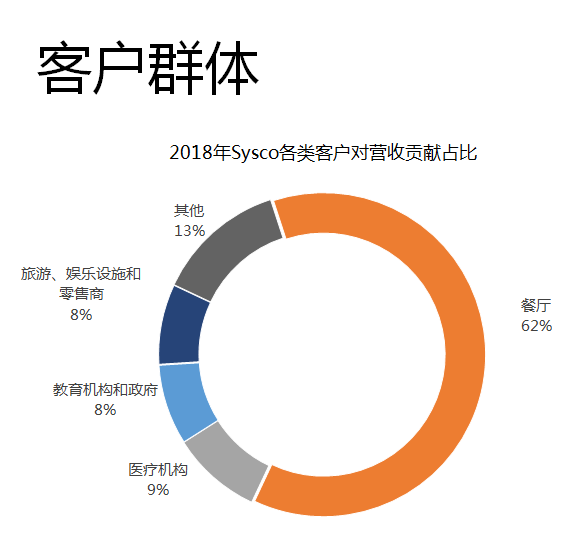

说到规模化,就不得不提及冷链行业的“大佬”美国Sysco公司。

1969年,创始人John Baugh最初通过说服其他8个小的食品配送商将公司与John拥有的Zero Foods进行合并,成立了 Sysco,以便能在所覆盖的区域内配送任何食品。

后期Sysco通过自有品牌建设和兼并收购不断扩大规模,现Sysco(西斯科)已是全球最大的食品供应商。公司销售和配送的产品几乎涵盖所有食品及原材料,包括鲜冻肉、海鲜、家禽、蔬菜、水果等。除了食品,Sysco还销售与之配套的食物容器及加工器材等。

其配送中心遍布全国,截止2018年6月30日,公司在美国、加拿大、欧洲等地共设有332个配送中心,形成欧洲+北美的双向通道的供应链体系,总面积达到455万㎡,服务超过60万的客户。

从财务表现上来看,Sysco与其竞争对手相比,它的优势非常明显,别人也无法超越。

它的市场规模是相对稳定的,且占的市场分量之大,有“独占鳌头”之衔。这就是规模经济型行业,规模大了,成本也就降下来了。

由此可见,疫情过后,规模大的供应链企业将会迅速翻身,那么中小供应链企业又将何去何从?

疫情之后,势必会迎来“报复性”的消费。届时,众多食材工厂将会选择与大型供应链公司合作,那中小型供应链企业只能坐以待毙吗?

虞毅峰副院长表示,从理论上讲,未来的食材供应链行业要趋向规模化,中小规模的企业未来的生存空间会越来越小,逐渐被压缩。

规模其实就是成本优势,没有规模就没有成本优势。一个行业的成熟,其表现形式就是集中度的上升,这是一个必然的过程。

疫情后,中小企业可以借鉴Sysco的发展模式“抱团取火”。国内的中小企业必须率先考虑怎样获得规模上的优势,不然会面临来自更大的供应链企业的压力。

因此,虞毅峰副院长认为未来供应链企业的红利机会取决于——规模。首当其冲就是让食材标准化,有了标准化之后才能规模化。另外,农产品的产品价值并不高,需要用量来维持一个规模经济性,规模经济性才是贯穿供应链的中心。未来可能会出现一个上千亿的“食材大亨”。

虞毅峰副院长认为Sysco的发展模式是值得借鉴的,但不能直接照搬到中国,中国食材品种多,地域广,加之上下游的分散,未来中国可能会在产地端形成集聚,有些可能会在销售端形成集聚,然后产地端和销售端进行对接,最终形成Sysco的一分二的模式。

还有一种是形成地域Sysco,比如华东是一种,华南是一种。甚至可能是在特定的产业里面形成Sysco,比如冻品行业,它更容易形成标准化,这都是中国可能存在的特有的Sysco模式。

但虞毅峰副院长认为,目前国内的供应链企业对规模经济性理解还不够深刻,做了很多规模不经济的工作。有些企业在某些区域内,量没有集聚起来就马上进行全面的扩张,最终只会导致被分散,抬高物流成本。因此,未来供应链企业的的红利机会将集聚在一个点上。

以农产品来说,流通环节很长。因此,生鲜电商平台的产品到消费者手上,价格会比菜场还要昂贵。

这是由于现在的生鲜电商农场直采比例并不高,这些生鲜的来源还是批发市场。要想做农场直采需要量化才行,这就意味着农场直采的话要和全国成千上百的产地做生意,还要在每个品类里有达到一定的量才会有利可图。

目前中国食材供应链企业还处于初期发展的阶段、抗风险能力偏弱。尽管多数企业都在求发展、求规模,但市场格局并没有形成,所以供应链这块大蛋糕还有待开发。风险与机遇并存。这个时候企业如果能找对路,可能是一个更加明智的选择。

用虞毅峰副院长的话来说就是:“第一方向对,第二谁走的快,第三,如何体现规模经济性”。

2020年3月17日晚20点,由中国食材电商节与食材品牌观察共同主办的中国食材新战“疫”直播栏目【大师全权威测评 食探未来(一)】,邀请到邴吉和大师,权威解读中式餐饮如何选对外卖食材!更多精彩,敬请期待!