9月份中国餐饮业表现指数报告

中国烹饪协会指数编制研究联合课题组

中国烹饪协会发布的中国餐饮业表现指数(CRPI)由现状指数和预期指数两大维度、10项指标构成,通过所构建的模型运算,用以反映餐饮业整体经营状态,揭示未来发展趋势。自2024年8月开始,每月发布上一个月的指数报告。本项目数据采集及问卷调查在每月底进行,充分考虑抽取样本的可代表性,兼顾规模特征、业态分布、地区分布等因素的影响,利用中国烹饪协会及合作单位的会员系统优势,借助线上及线下渠道调查,并严格审核回收数据的有效性,本次共回收有效调查问卷2285份。

一、餐饮业增长放缓呈现收缩态势

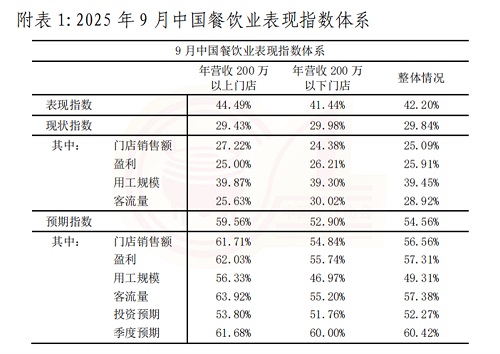

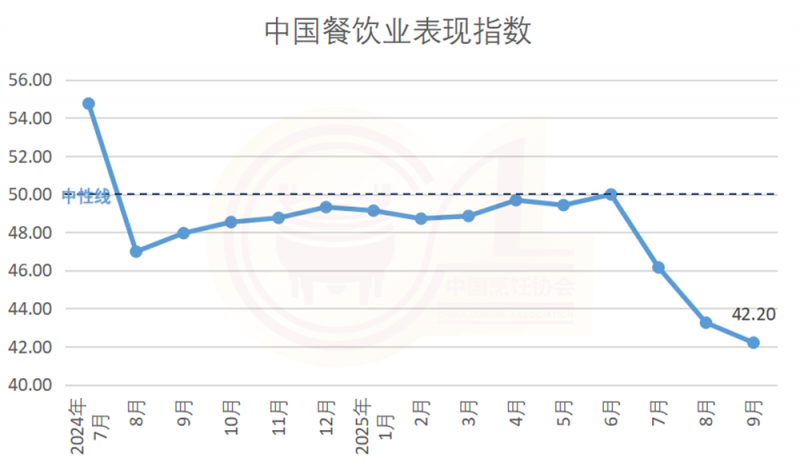

9月份餐饮业的表现指数42.20,环比下降1.05,低于中性水平7.80,行业整体态势处于收缩状态。虽然即将迎来国庆中秋假期,预期指数54.56,环比上升10.27,但是现状指数降低至29.84,同比降低12.36,造成了表现指数的进一步下探,反映出行业9月经营面临着巨大的下行压力,需要引起关注。2024年7月—2025年9月中国餐饮业表现指数趋势,如图1所示。(9月中国餐饮业表现指数体系见附表1)

图1 中国餐饮业表现指数趋势

二、9月份餐饮业经营面临巨大压力

9月份餐饮业现状指数为29.84,环比下降12.36,已连续14个月低于中性水平。其中,门店销售额指数为25.09,盈利指数为25.91,用工规模指数为39.45.客流量指数为28.92,环比分别下降14.25、14.68、5.73、14.79。所有指标的大幅下降,反映出近期行业整体遭遇困境。当前,居民消费趋于理性,门店销售与客流提升动力仍显不足。暑假假期的结束,客流量进一步下降,加剧了行业的经营压力。同时,平台间的补贴竞争在一定程度上扰动了餐饮市场价格体系,使部分企业盈利空间受到挤压。集中整治违规吃喝在个别地区执行中层层加码,客观上也对部分正常消费的释放带来影响。在多重压力交织之下,餐饮业修复节奏放缓。

三、10月份餐饮业经营预期积极向好

10月餐饮业预期指数为54.56,较上月上升10.27,重新站上中性水平。其中,门店销售额预期指数为56.56、盈利预期指数为57.31、用工规模预期指数为49.31、客流量预期指数为57.38,环比分别上升12.96、14.50、9.20、14.22,除了用工规模接近中性水平外,其他指数均高于中性水平,显示企业对国庆中秋假期经营较为乐观,但用工规模更趋谨慎。

10月投资预期指数为52.27,季度预期指数为60.42,环比分别上升0.50、0.61,分别高于中性水平2.27、10.42。投资预期已接近边界值,表明企业在短期扩张上趋于保守;而季度预期仍高出近10点,反映出市场主体对行业中长期发展保持信心。

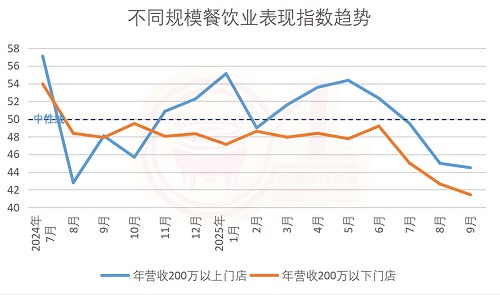

四、不同规模表现差异性分析

9月份,不同规模门店的餐饮业表现指数均低于中性水平。限额以上门店的餐饮业表现指数为44.49,环比下降0.50,其中现状指数为29.43,环比下降22.93,主要由于9月大门店出现了客流量的急速下降,客流量现状指数为25.63,环比下降30.31,大门店面临消费市场活力不足的问题,需要及时调整经营策略;预期指数为59.56,环比上升21.94,显示出大门店对国庆中秋假期的经营信心明显增强。

限额以下门店的餐饮业表现指数为41.44,环比下降1.22,现状指数为29.98,环比下降8.84,显示出小门店面临的经营难度正在逐步加大;预期指数为52.90,环比上升6.39。值得注意的是,虽然预期指数已高于中性水平,但用工规模预期指数为46.97,低于中性水平3.03,显示小门店在用工方面持谨慎态度。

五、各业态表现差异性分析

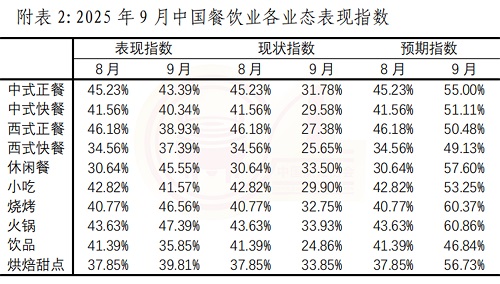

9月份各业态表现指数均出现大幅下降,西式正餐、西式快餐、饮品和烘焙甜点低于中性水平10个百分点以上,行业延续收缩态势。

具体来看,仅休闲餐和烘焙甜点的现状指数有小幅回暖,其他业态经营现状依旧低迷。除了西式快餐和饮品业态预期指数低于中性水平外,其他业态预期指数高于中性水平,特别是烧烤和火锅业态,预期指数已高于60,显示出对节日消费寄予了较强信心。(9月中国餐饮业各业态表现指数见附表2)。

六、结论

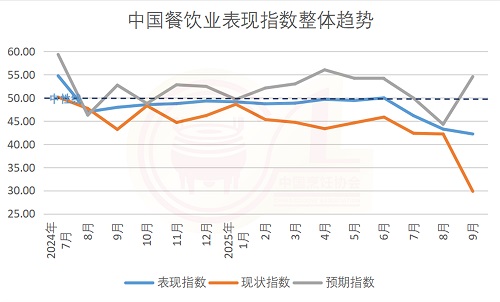

一是从指数总体看,9月份餐饮业表现指数为42.20,环比下降1.05,低于中性水平7.80,行业整体处于收缩状态。

二是从指数维度看,9月份餐饮业现状指数低于中性水平20.16,预期指数高于中性水平4.56,显示行业9月经营形势不乐观,但对即将到来的国庆中秋假期抱有信心。

图2 中国餐饮业表现指数整体趋势

三是从规模特征看,在14个月的时间里,规模以上门店的表现指数虽然波动更大,但超过一半的月份高于中性水平,自今年6月开始出现持续下滑,7月跌破中性水平,9月下探至44.49。相比之下,规模以下门店走势相对平缓,长期徘徊在略低于中性水平的位置,9月下探至41.44。需要关注的是,9月大门店与小门店的现状指数均低于30,显示行业整体面临很大的经营压力。

图3 中国不同规模餐饮业表现指数趋势

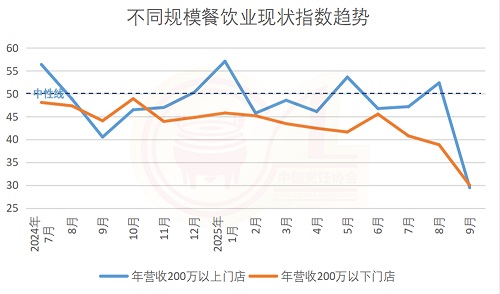

图4 中国不同规模餐饮业现状指数趋势

四是从不同业态角度看,西式正餐、西式快餐、饮品和烘焙甜点表现指数低于中性水平10个百分点以上,所有业态现状指数均低于中性水平10个百分点以上,整体业态未见明显回升趋势,修复节奏放缓。

五是从投资预期指数与季度预期指数看,尽管餐饮业长期处于持续收缩状态,但投资预期指数与季度预期指数已连续15个月高于中性水平。这显示出企业对于餐饮行业长期发展仍有信心。