中国烹饪协会发布的中国餐饮业表现指数(CRPI)是一项综合指数,由现状指数和预期指数两大维度、10项指标构成。其通过所构建的模型运算,用以反映餐饮业整体经营状态与预期趋势。自2024年8月开始,每月发布上一个月的指数报告。本项目数据采集及问卷调查在每月底进行,其样本选择充分考虑抽取样本的可代表性,兼顾规模特征、业态分布、地区分布等因素的影响,利用中国烹饪协会及合作单位的会员系统优势,借助线上及线下渠道调查,并严格审核回收数据的有效性,本次共回收有效调查问卷1646份。

一

餐饮业整体态势

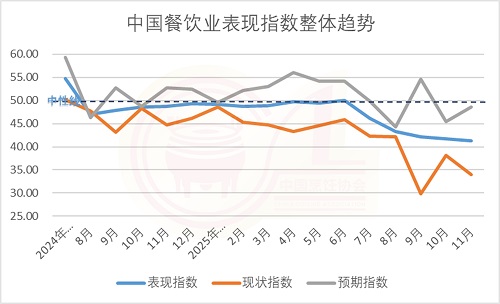

随着国庆、中秋双节拉动效应的结束,11月份整体表现指数为41.29,环比略降0.51,低于中性水平8.71。现状指数进一步下探至33.95,环比下降4.26,显示企业经营仍面临一定压力。随着年底消费节点临近,经营预期有所回升,预期指数48.62,环比上升3.23,接近中性水平。

综合看来,11月份餐饮业经营现状继续承压,而预期有所改善。2024年7月—2025年11月中国餐饮业表现指数趋势,如图1所示。(11月中国餐饮业表现指数体系见附表1)

图1 中国餐饮业表现指数趋势

二

11月份餐饮业经营情况继续收缩

11月份餐饮业现状指数为33.95,环比下降4.26,已连续16个月低于中性水平。其中,门店销售额指数为31.09,盈利指数为31.97,用工规模指数为38.34.客流量指数为34.41,环比分别下降3.69、4.81、4.19、4.34。

综合来看,11月份现状指数各项指标均有回落,受“十一”黄金周后消费需求自然回调的影响,带动销售额、客流量等指标回落,加之11月处于传统淡季,用工和经营投入更趋谨慎,形成多重叠加效应。

三

12月份餐饮业经营预期有所回升

12月餐饮业预期指数为48.62,较上月上升3.23,低于中性水平1.38。其中,门店销售额预期指数为49.71、盈利预期指数为49.85、用工规模预期指数为43.94、客流量预期指数为49.80,环比分别上升5.13、5.25、1.97、5.30,显示企业对年终餐饮消费旺季持较为积极的期待,经营信心有所改善。

12月投资预期指数为49.82,季度预期指数为54.38,环比分别下降1.46、3.76。其中投资预期指数17个月以来首次跌破中性水平,显示企业在扩张与投入上的态度较此前更为谨慎。季度预期指数仍保持在中性水平以上,反映企业对未来一个季度的经营走势仍具一定信心。

四

不同规模门店表现指数分化延续

11月份,餐饮业不同规模门店间的分化依旧存在,但分化幅度较上月收窄,规模以上和规模以下门店表现指数均处于中性水平以下。其中规模以上门店的表现指数为41.15,规模以下门店为41.34,与行业整体走势一致,节庆需求释放结束后,市场进入回调阶段。

规模以上门店现状指数为34.79,虽较上月大幅回落,但仍略高于规模以下门店。可见,双节效应对规模以上门店的拉动作用更为明显,但假日过后,指数也出现相应回落,基本与规模以下门店持平。其中,门店销售额指数略高于小门店,说明规模以上门店在客群黏性、经营韧性方面有一定优势。规模以上门店预期指数为47.50,较上月上升6.46,低于中性水平2.50,显示节后信心有所修复但仍偏谨慎;规模以上门店除投资预期和季度预期外,其余各项预期指标均出现较为明显的回升,短期销售额预期指数、盈利预期指数、用工规模预期指数和客流量预期指数整体趋于改善。

规模以下门店经营压力仍较突出。现状指数为33.67,其中销售额指数仅为29.65,与中性水平相差较大。虽然盈利指数和用工规模指数高于规模以上门店,反映出小门店在成本控制、人员配置灵活性方面具有一定优势,但这一优势并不足以抵消销售额和客流量不足带来的整体压力。规模以下门店预期指数为49.00,高于规模以上门店,其中仅用工规模指数和季度预期指数低于规模以上门店,这说明小门店对短期经营回暖抱有一定信心,但在成本约束下,扩大用工规模意愿不强。

五

各业态表现差异性分析

整体来看,11月份餐饮业各业态分化明显。烘焙甜点表现最为突出,表现指数52.08,现状指数49.65、预期指数62.33均居各业态首位。烧烤和火锅受季节因素带动,表现指数分别为46.25和44.89,相对接近中性水平。中式快餐和休闲餐业态表现指数分别为42.46、41.67,环比上升2.24和4.29,小吃业态表现指数为40.47,环比下降0.33。西式正餐表现指数仅28.85,现状与预期均处较低区间,与其客单价较高、非刚性需求、工作日就餐场景较弱等特点有关。(11月中国餐饮业各业态表现指数见附表2)。

六

结论

一是从指数总体看,11月份餐饮业表现指数为41.29,环比下降0.51,低于中性水平8.71,行业整体继续处于收缩区间。

二是从指数维度看,11月份餐饮业现状指数低于中性水平16.05,12月预期指数低于中性水平1.38,短期经营仍有压力,但随着年终消费节点临近,经营者对后续市场的判断较上月有所好转。

图2 中国餐饮业表现指数整体趋势

三是从规模特征看,11月份规模以上门店与规模以下门店的分化格局延续但有所收窄,二者在经营现状上仍面临一定压力,但对后续市场的预期较上月有所改善,呈现“现状偏弱、预期趋稳”的共同特征。

图3 中国不同规模餐饮业表现指数趋势

四是从不同业态角度看,烘焙甜点表现抢眼,成为唯一表现指数突破中性水平的业态;烧烤、火锅等季节性业态稳健回暖;中式快餐、小吃等高频、便捷的业态运行平稳;而西式正餐受高客单价与非刚性消费属性影响,回暖进度仍显滞后。

五是从投资预期与季度预期看,11月份投资预期指数为49.82,略低于中性水平,企业在投资扩张上更趋谨慎;季度预期指数为54.38,继续保持在中性水平以上,显示经营主体对于未来一个季度的市场走势仍具一定信心。

中国烹饪协会指数编制研究联合课题组