Part 01

“十四五”时期肉羊产业发展情况

1.1 肉羊核心产能指标收缩态势不断深化

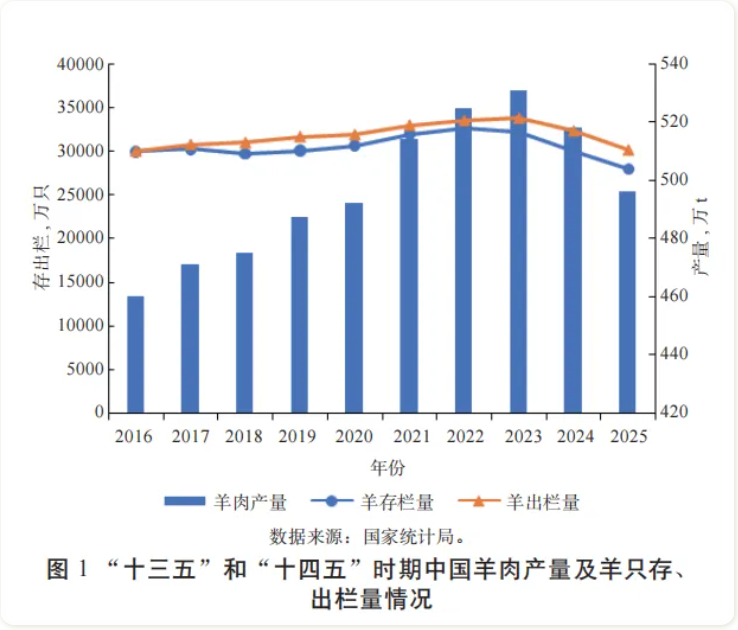

“十四五”时期,我国肉羊产能呈现收缩态势,产量有所下降。从存、出栏量来看,2021—2025年,我国羊存栏量从31 969.32 万只减少至 27 962.00 万只,降幅达 12.53%,“十四五”时期羊出栏量呈现先增长后下降趋势,整体从33 045.0 万只降低至30 143.0 万只,下降了8.78%,其中 2021—2023 年连续增长 2.48%,随后持续下降。从羊肉产量来看,“十四五”期间我国羊肉产量整体高于“十三五”时期,但2021—2025年羊肉产量从514.08 万t 下降至 496.00 万t, 整体降低了3.52%,其中仅在 2021—2023 年实现 3.29% 的增长,2024—2025 年连续 2 年下降,降幅达 6.59%(图 1)。此外,“十四五”期间羊肉在肉类总产量中的比重从 5.80% 下降至 4.90%,表明肉羊产业相对于其他畜牧产业发展态势相对放缓,这主要受到消费增长乏力、市场价格持续走低、养殖效益严重下滑、进口冲击加剧等多重因素交织作用,导致肉羊产业进入深度调整期。

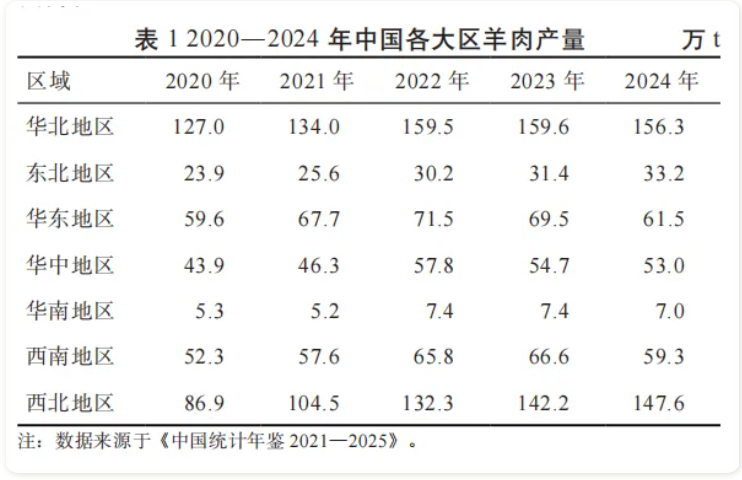

从中国七大地理区域羊肉生产情况来看,“十四五”时期,华北和西北地区羊肉产量排在前 2 位,其中,排在前 5 位的省(区)包括内蒙古、新疆、甘肃、河北和山东;东北和华北地区羊肉产量相对较少(表 1)。内蒙古作为我国羊肉生产第一大省(区),2024 年其羊肉产量为 105.90 万t,占全国羊肉产量的 20.44%,较2020 年下降了 2.51 个百分点;新疆 2024 年的羊肉产量占全国的比重为 11.72%,较 2020 年上升了 0.14 个百分点。

从产能发展情况来看,2021—2025年, 我国羊只出栏率从 1.08 微调至 1.00,年均出栏率为 1.03,与“十三五”时期持平,表明“十四五”时期我国羊群周转速度和生产水平整体较平稳。此外,2020—2024年,全国各地区散养肉羊主产品平均重量从 45.66 kg 增长至53.20 kg,共增长了 16.51%,增速是“十三五”时期的4 倍。但与此同时,散养肉羊的养殖成本也不断攀升,总体由 1 367.84 元/只增长至 1 394.80 元/只,上升了1.97%,年均增速较“十三五”时期下降了 4.9 个百分点,其中在 2022年达到近十年来的峰值,为 1 437.96 元/只(表 2)。从规模化程度发展情况看,根据《中国畜牧兽医年鉴》数据计算可知,“十四五”期间,我国年出栏 30 只以上的养殖场数量占比持续增加,2024年年出栏 100 只以上的养殖场数量占比达到 51%,达到当前峰值,说明我国肉羊养殖仍然以家庭式散养为主,规模化和标准化养殖水平仍有待提高。

1.2 羊肉进口呈现下调趋势,贸易逆差有所缩小

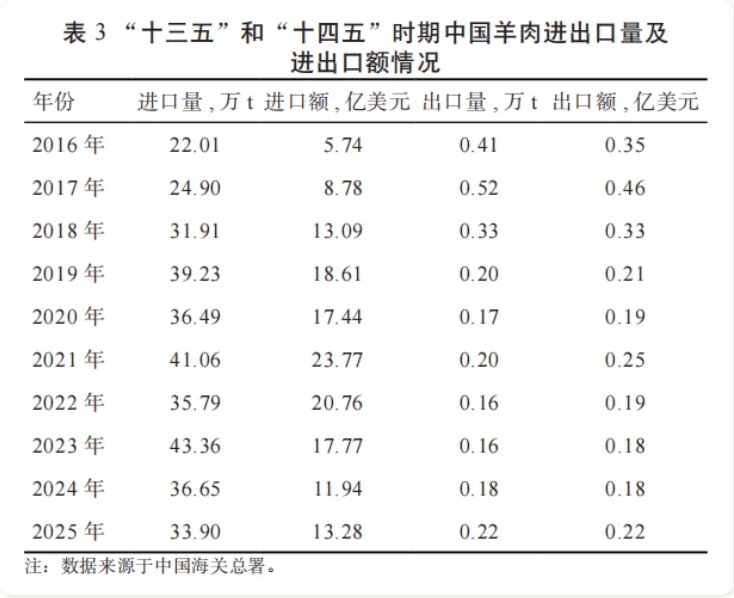

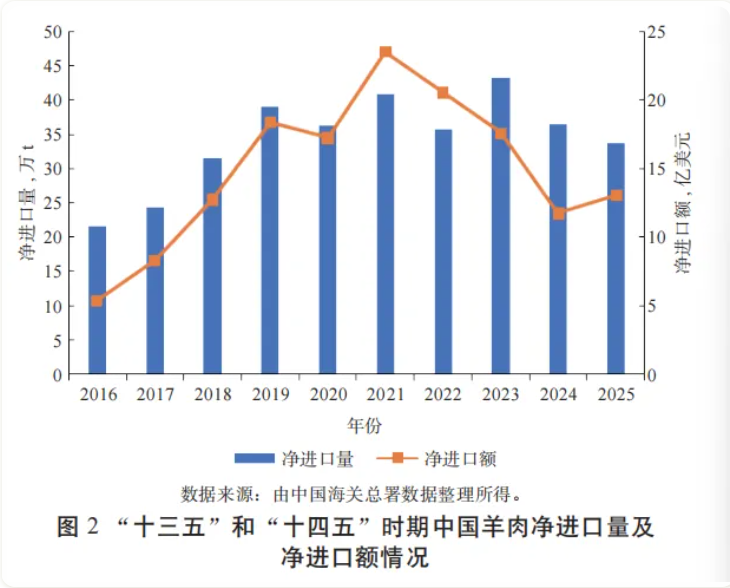

中国是世界第一大羊肉生产国,同时也是羊肉进口大国。“十四五”时期,我国羊肉进口规模整体有所缩减,出口规模小幅上升,贸易逆差缩小趋势有所增强。在进口方面,“十四五”时期,我国羊肉进口量波动下调,从41.06 万 t 下降到 33.90 万 t,减少了 17.44%,整体增速较“十三五”时期的 63.7% 大幅下降。进口额的变动趋势与进口量类似,从 23.77 亿美元下降到 13.28 亿美元,共减少了 44.13%(表 3)。“十三五”和“十四五”时期,我国羊肉进口来源变动不大,主要集中在澳大利亚和新西兰,其次为乌拉圭和智利。2025年,从澳大利亚和新西兰两国进口羊肉总量占我国羊肉总进口量的98.86%,而 2021年该比重为 94.26%。可见,随着中澳自贸协定的深化,我国对澳、新两国的羊肉进口依存度有所上升。从出口方面来看,“十四五”时期,我国羊肉出口量整体实现小幅增长,由1 989.19 t增加至 2 202.28 t,增长了 10.71%,增速由负转正,较“十三五”期间增长了 64.81 个百分点。但出口额有所下降,从2 488.10万美元减少至2 206.33 万美元,下降了11.32%,较“十三五”时期降幅大幅缩减(表 3)。中国羊肉出口量与出口额呈现相反变动趋势,主要原因是国际羊肉价格从疫情高位回落,加之对中亚、中东等单价较低的新兴市场出口增加,拉低了出口单位价格。我国羊肉出口区域也较为集中,主要在中国香港、中国澳门以及阿联酋、以色列等中东地区。2025年出口到中国香港和中国澳门的羊肉数量占总出口量的79.48%,较 2021年下降了 14.07 个百分点。同时,“十四五”时期,我国开始向黎巴嫩、卡塔尔、几内亚等国家出口羊肉。可见,在“一带一路”倡议的持续推进下,我国羊肉出口市场不断拓宽。

综上所述,我国作为世界第一大羊肉净进口国,羊肉产品出口竞争力在不断增强,“十四五”期间净进口呈现下降趋势(图 2),2025年净进口量为 33.68万t,净进口额为 13.06 亿美元,分别较 2021 年降低了17.57% 和 44.47%。

1.3 羊肉户内消费增长明显,但表观消费有所下滑

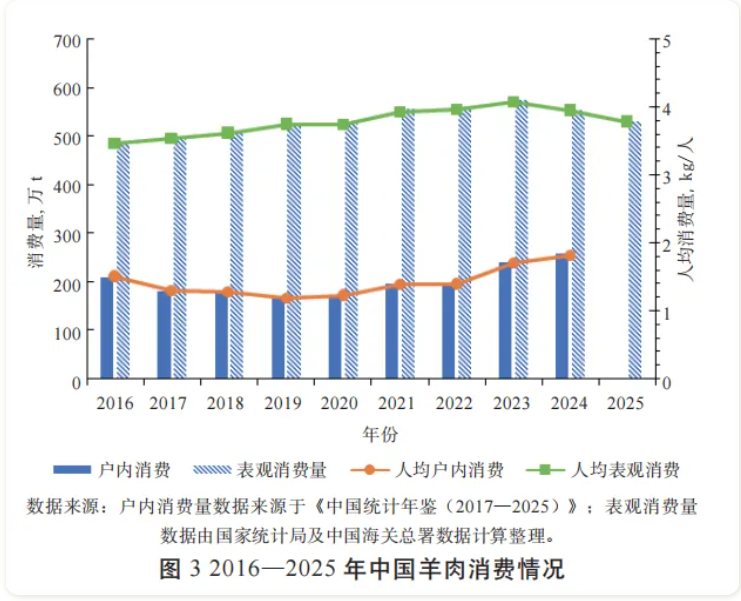

受居民人均可支配收入不断增长与饮食结构不断优化等因素的影响,2021—2024年全国居民户内羊肉消费总量有所上升,从 196.63 万t 增加至 257.29 万t,增长了30.85%,增速较“十三五”时期增加了 28.95 个百分点,其中 2023年较 2022年增长了 22.96%。2021—2024年,我国城乡居民人均羊肉户内消费量从 1.39 kg/人增加至1.83 kg/人,上升 31.25%;其中,农村居民人均消费量增长较为明显,由 1.18 kg/人增长至 1.76 kg/人,增加了 49.15%,城镇居民人均消费则从 1.55 kg/人增加到 1.88 kg/人;此外,农村与城镇居民的人均消费量间的差距在不断缩小,由 0.38 kg 减小至 0.12 kg。从表观消费量来看,在产量下降与净进口收缩的叠加影响下,“十四五”期间,我国居民羊肉的表观消费量由 555.14 万 t 波动下降到 529.90 万t,减少了 4.55%,增速较“十三五”时期下降了 11.35 个百分点;其中2021—2023 年呈增长趋势,增加了 3.46%,人均表观消费量从 3.93 kg/人下降到 3.77 kg/人,降低了 4.07%,较“十三五”时期下降了 8.67 个百分点(图 3)。

从肉类户内消费比重来看,同“十三五”时期相比,“十四五”期间居民主要肉类消费的结构基本稳定,猪肉户内消费量占比最大,2024 年达到73.65%,牛肉和羊肉占比分别为 10.13% 和 4.79%,比重分别较 2021年增加了-3.07、2.66、0.56 个百分点。从肉类消费的区域分布来看,我国羊肉消费主要集中在西北部地区,新疆、内蒙古和青海省(区)人均户内羊肉消费量排在前3 位,2024 年人均消费分别达到 16.29、8.45、6.07 kg/人,均较 2021 年有显著提升,分别增加了 22.46%、18.97% 和19.01%。综上所述,我国居民羊肉的户内消费量增长较为明显,受产能紧缩与贸易逆差减小等因素的影响,表观消费量下调,但考虑到收入的增长以及传统消费模式转型会激励居民优质肉类消费,未来羊肉消费的市场结构会进一步调整。

1.4 羊肉价格持续下行,周期性和季节性波动明显

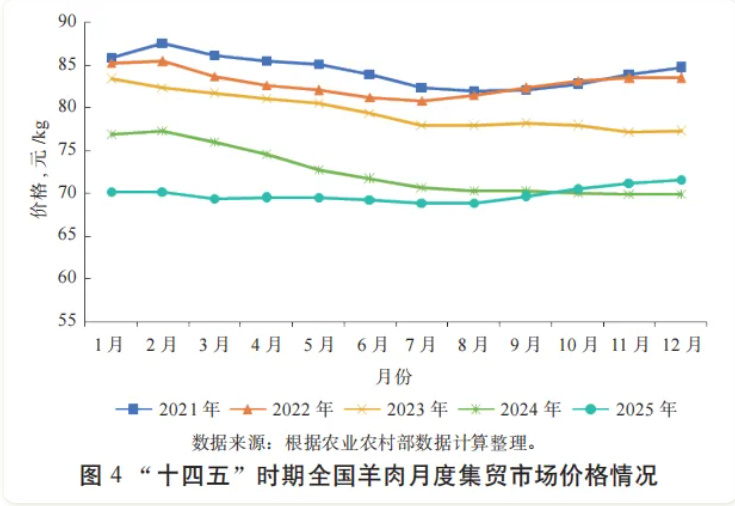

从羊肉价格变动情况来看,2021—2025 年,羊肉集贸市场月度价格从 84.30 元/kg 降至 69.89 元/kg,下降幅度高达 17.09%,年均下降 3.42%(图 4)。此次羊肉市场价格周期性下行主要归因于供给和需求间的不平衡。

具体来说,2020—2023 年,全国羊存栏量年均增长 1.71%,但养殖规模的持续扩大并未同步转化为市场需求增长,反而在一定程度上以牺牲养殖效益为代价。2022—2025 年,全国羊肉集贸市场价格持续下行,总体下降了 14.0%,期间,月度价格最高为 87.50 元/kg,最低为 68.87 元/kg,反映出在产能释放叠加需求偏弱背景下,羊肉市场价格承压运行。从年度走势看,2021年和 2022 年价格均呈现年初下降、年末回升的阶段性特征,这在一定程度上与节假日消费支撑有关,但在猪肉、牛肉价格同步下行以及替代品竞争加剧的背景下,羊肉价格回升幅度有限。2023年则全年持续下行,由 83.33 元/kg 降至 77.25 元/kg,表明在前期产能扩张尚未完全消化、居民消费需求恢复偏慢的情况下,羊肉市场供需矛盾进一步显现。2024年,羊肉价格进一步下滑8.85%,显示出需求增长乏力与供给相对过剩的双重影响仍在延续,2025年价格下降趋势有所收敛,并在 8 月开始回升,从 68.89 元/kg 增长到 12 月的 71.63元/kg,表明在存栏调整和市场预期改善的作用下,羊肉价格逐步企稳回暖。

此外,相比“十三五”时期,受价格持续下行的影响,“十四五”期间羊肉年度价格的季节性波动有所减弱,但整体仍呈现春夏季下降、秋冬季回升。第一阶段的下降主要由于天气逐渐变暖,羊肉需求逐渐下降;第二阶段的回升是受天气变冷叠加节日效应,支撑羊肉价格回暖。

1.5 肉羊品牌建设不断完善,为产业可持续发展提供动力

1.5.1 种业创新水平持续提升,品牌品质基础不断夯实

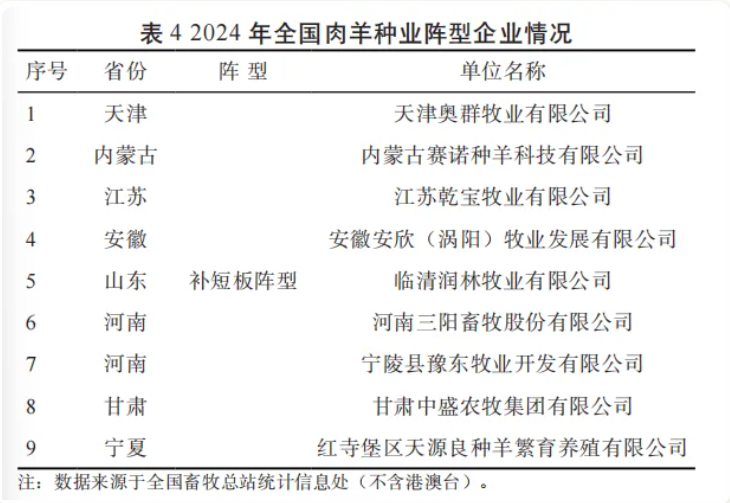

作为肉羊产业发展的源头环节,优质稳定的种质资源与自主可控的育种体系不仅是提升肉羊产品品质和生产效率的关键基础,也是夯实肉羊品牌核心竞争力、推动品牌价值持续释放的重要支撑。“十四五”以来,我国羊种业体系加速完善,种质资源保护、良种培育与数智化育种能力全面跃升,为肉羊产业高质量发展奠定了坚实根基。“十四五”期间,我国自主培育的优质种羊数量稳步增长,与外国品种性能差距不断缩小。截至 2024年,我国已建成国家级的羊资源保种场 27 个、核心育种场 52 个,认证了 9 家种业阵型企业(表 4)。此外,云上黑山羊(2019年)、黄淮肉羊(2020年)、藏西北白绒山羊和贵乾半细毛羊(2021年)、杜蒙羊和皖临白山羊(2022年)、朝牧肉羊(2025 年)等新品种相继通过审定。为破解肉羊种业核心瓶颈,国家肉羊产业技术体系主导育成杜蒙羊、天华肉羊、双乾肉羊、华蒙肉羊、朝牧肉羊、皖临白山羊、临沧长毛山羊 7 个抗逆高产新品种,并集成 Sheeplink 数智化育种体系,创造经济产值 22.2 亿元,显著提升我国肉羊产业自主制种和种业创新能力。

1.5.2 品牌培育力度持续加大,区域特色优势逐步显现

“十四五”以来,我国对农产品的品牌培育力度持续加大,形成了全方位、多层次的政策支持体系,有力推动了肉羊主要产区发挥区域特色优势。首先,《加快建设农业强国规划(2024-2035年)》《乡村全面振兴规划(2024-2027 年)》等在宏观战略上为肉羊产业品牌培育与发展路径锚定了目标,《地理标志专用标志使用管理办法(试行)》加强了我国地理标志保护,统一和规范地理标志专用标志使用,系统强化了肉羊产业品牌塑造与推广力度,为重点产区提供了具有示范意义的实践路径与行动指引,打造出“锡林郭勒羊、盐池滩羊”等在内的众多知名肉羊区域品牌,使区域特色产品市场竞争力得到提升。在完善品牌建设、加强推广营销等方面,各省因地制宜,对症发力。例如《河北省肉牛肉羊生产发展五年行动方案》重点打造“唐县羊肉”“坝上羊肉”等区域品牌,提升“爱尚羊”等企业品牌美誉度;内蒙古 2022年启动“蒙”字标认证,新研制鄂尔多斯细毛羊肉、阿拉善山羊肉等 5 项“蒙”字标认证团体标准,为“蒙”字标认证奠定了基础。

1.5.3 质量标准体系不断健全,品牌基础更加牢固

民以食为天,食以安为先,农产品质量安全是品牌价值形成和持续释放的前提条件。“十四五”时期,在深入贯彻落实习近平总书记关于食品安全“四个最严”重要指示精神的背景下,围绕品牌建设目标,肉羊产业加快构建以统一生产规范为基础、以全过程质量管控为支撑的质量标准体系,不断夯实肉羊品牌基础。一是生产标准不断完善。“十四五”期间,肉羊相关标准体系在绿色养殖、加工分级、流通等关键环节均取得重要进展,为品牌品质提升提供支撑。“三品一标”提升行动成效显著,“十四五”以来新认证农产品总数达 3.6 万个,较“十三五”末增长 70%。2025年新出台的国家标准计划《畜禽肉质量分级 羊肉》填补了我国羊肉精细化分级标准的不足,同时,《促进农产品加工业发展三年行动方案(2024—2026年)》等通过提升畜产品加工与流通能力,有效降低羊肉等产品产后损耗,保障跨区域、反季节供应过程中的品质稳定性。此外,地方层面也涌现出如“环县标准”等创新实践,该标准体系覆盖养殖环境、营养饲喂、疫病防治等 10 个子体系,整合国家标准、行业标准及地方规范共计 140 项,为区域肉羊产业提供可复制的技术依据。二是质量追溯体系逐步健全。首先,推动修订农产品质量安全法,加强对生产主体监管,“十四五”期间新制修订农兽药残留限量标准较“十三五”末增加了近 4 成。同时,随着智慧农业向肉羊产业延伸,物联网、大数据等应用于养殖环节,实现了生产可记录、流向可追踪,增强了品牌透明度与可信度。

1.5.4 品牌溢价效应逐步释放,产业带动能力日益增强

随着我国肉羊产业由数量扩张阶段逐步转向质量提升阶段,品牌建设在产业发展中的作用日益凸显,品牌溢价效应开始逐步释放。一方面,在居民羊肉消费品质需求提升下,具有明确产地标识、质量标准和品牌背书的羊肉产品更容易获得消费者认可,有效提升了品牌羊肉的市场需求和消费黏性。同时,品牌建设通过稳定产品质量、缓解市场信息不对称,推动羊肉产品形成一定程度的价格溢价;且品牌羊肉在集贸市场、电商平台及商超渠道中往往具有更高的价格稳定性,有助于缓解羊价下行对经营收益的冲击。此外,品牌宣传推广与渠道拓展进一步放大了溢价效应。《促进农产品消费实施方案》等消费政策和数字化发展为肉羊品牌开辟了多元化市场渠道,通过产销对接、消费场景创新及线上线下融合,推动品牌羊肉加快进入终端消费市场,实现优质优价,持续提升品牌知名度和溢价。另一方面,品牌影响力的提升还强化了肉羊产业的空间集聚效应和示范效应。一些具备资源禀赋和产业基础的主产区,通过持续打造特色羊肉品牌,不仅提升了本地产品在全国市场中的辨识度,也带动了饲草种植、冷链物流和休闲消费等相关产业协同发展,推动肉羊产业由单一养殖向全产业链延伸,有助于将分散的小规模养殖主体纳入统一的生产与销售体系之中,增强农牧户与市场之间的联结程度。

Part 02

“十五五”时期肉羊产业展望

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中强调“提升农业综合生产能力和质量效益”,并提出坚持产量产能、生产生态、增产增收一起抓。此外,统筹推进科技农业、绿色农业、质量农业和品牌农业建设,加快构建现代化农业产业体系,增强粮食等重要农产品供给保障能力和多元化食物供给体系的相关部署,为“十五五”时期我国肉羊产业高质量发展奠定了总体基调,明确了发展方向和重点任务。

2.1 产能发展目标由“数量保供”转向“保供提质”

近年来,在成本上升、需求结构变化及产业调整等多重因素影响下,我国肉羊存出栏量及羊肉产量等指标呈现阶段性收缩趋势,反映出当前市场供需关系正处于调整优化阶段。但这更多表现为结构性和阶段性过剩,而非长期性、系统性过剩。在居民消费持续升级和畜产品需求结构不断变化的背景下,肉羊产业仍面临稳定供给和保障有效供给能力的现实要求,“保供”依然是“十五五”时期畜牧业发展的重要任务之一。

与以往以扩大产量为导向的“数量保供”模式不同,未来肉羊产业产能建设应更加注重与市场需求的适配程度和国际竞争力的提升,逐步向“保供提质”转型升级。第一,应以消费需求变化为导向,优化产品结构和品类供给,重点提升羊肉产品在营养价值、品质稳定性和加工适配性等方面的综合水平,增强产品的市场竞争力和价值创造能力。第二,提升生产效率将成为“十五五”时期实现质量提升的重要着力点。一是加快推进规模化、集约化和标准化生产模式,促进要素资源向优势主体和优势区域集聚,提高产业运行效率;二是加强数字化、智能化技术在养殖管理中的应用,推动精准饲喂、疫病防控和环境调控水平提升,降低单位成本;三是完善产销衔接和市场信息服务体系,引导养殖主体合理安排生产节奏,减少盲目扩张和集中出栏带来的市场波动风险。

2.2 羊肉进口保持高位,未来需拓宽进口来源

从长期来看,我国羊肉进口来源总体稳定且集中度较高,澳大利亚和新西兰始终占据主导地位。“十四五”时期,进口来源结构变化不大,对澳、新两国的依存度进一步提升。同时,随着中澳、中新自由贸易协定持续深化,相关产品关税维持在较低水平,两国在价格和贸易便利化方面优势明显,主导地位短期内难以改变。受自然气候、资源环境及运输条件等因素制约,澳、新两国羊肉产量增长空间有限,进口产品以冷冻肉为主,在新鲜度和口感方面与国产鲜羊肉存在一定差距,对国内市场的替代作用具有局限性。因此,进口羊肉主要发挥补充供给、调节市场波动的功能,难以对国内生产形成全面替代。未来时期,随着居民消费升级和优质肉类需求增长,我国对进口羊肉的需求仍将保持较高水平。在传统来源国供给受限背景下,未来需要积极拓宽进口来源,例如提升乌拉圭、智利等国家的进口比重,有助于增强我国羊肉进口体系的稳定性和抗风险能力。在出口方面,受国际价格回落和新兴市场单价偏低等因素影响,出口额增长动力有限。

2.3 羊肉消费增速放缓,产品品牌化需求增强

“十四五”时期,在居民收入水平提升和肉类消费结构升级的推动下,我国羊肉户内消费规模实现较快增长,市场需求明显扩张。但在前期快速增长基础上,预计“十五五”时期羊肉消费增速将逐步放缓,逐步进入以结构优化和质量提升为主导的发展阶段。一方面,随着我国人口增速持续放缓、老龄化程度不断加深,居民整体消费规模扩张动力有所减弱;另一方面,居民膳食结构日趋多元化,禽肉、水产品及植物蛋白类食品消费比重上升,对羊肉等传统畜产品形成一定替代效应。同时,羊肉相对其他肉类价格偏高、季节性波动明显,也在一定程度上制约了消费需求的持续快速增长。在消费规模增速趋缓的背景下,居民消费结构正由数量型向质量和价值型转变,品牌化和差异化正逐步成为支撑羊肉消费持续发展的重要动力,高品质和特色化产品在市场中的竞争优势不断凸显。制度环境的持续完善也为羊肉消费升级提供了重要支撑,例如 2026 年 2 月开始实行的《农产品质量安全承诺达标合格证》制度,为农产品上市赋予“身份证”,实现质量安全可追溯,增强消费者信任,推动消费需求向高品质、高价值方向转型升级。

2.4 羊肉价格逐步回升,高位运行态势延续

在供给约束、需求支撑与进口调节共同作用下,当前羊肉价格虽出现阶段性波动,但整体下行空间有限,未来将逐步回温,并仍将维持相对高位运行态势。从供给端看,当前肉羊生产仍面临成本压力和风险约束,产能恢复节奏相对缓慢。2024 年和 2025 年连续 2 年养殖场户的利润下降幅度很大,很多养殖场户不堪亏损,缩减规模,甚至退出了肉羊养殖行业。随着羊肉市场逐步回暖,肉羊养殖主体面临的经营压力有望得到一定缓解,但短期内难以恢复至历史高位水平。从需求端看,羊肉消费需求总体保持相对稳定,在居民消费升级和消费结构优化背景下,羊肉消费市场基础较为稳固。尽管部分替代品价格波动对羊肉消费形成一定影响,但总体来看,羊肉需求受价格变动冲击有限,为价格运行提供了长期支撑。从进口因素看,“十四五”期间我国羊肉自给率在 92%以上,受国际供给能力和贸易条件约束,其对国内价格的平抑作用相对有限,难以改变以国内市场为主导的价格形成机制。

2.5 产业链不断延伸,融合发展格局逐步形成

在“十五五”时期,我国肉羊产业链现代化进程将明显加快,产业组织、技术赋能、价值创造与政策支撑等多维要素加速协同,产业链韧性和稳定性有望持续增强,现代化产业体系初步成型。

第一,从产业链一体化发展来看,随着联户生产、托管服务等多元合作模式加快推广,产业集中度将稳步提升,上下游协同程度会明显增强。加工环节向精深化延伸趋势更加显著,产业链由初级加工向中高端加工升级,新的利润增长点逐步形成。

第二,从组织形态看,合作社、龙头企业等新型经营主体主导作用更加凸显,与养殖户之间的利益联结机制不断完善,通过技术服务、金融支持和市场对接等方式,推动分散养殖主体向规模化、专业化转型。

第三,在品牌化发展方面,以地方特色品种为依托的区域公共品牌影响力持续扩大,企业品牌与产品品牌协同发展格局逐步完善。产品差异化特征更加突出,品牌溢价能力稳步提升,产业集群化发展态势日益明显。

第四,在科技与政策支撑方面,要加快推广良种选育、精准饲喂和疫病防控等关键技术,科技成果转化效率将得到提升,基层技术服务体系不断健全。同时,在产业融合发展过程中,要加力扶持中小养殖场户。由于中小散户在单体规模和技术装备水平方面相对滞后,因此需通过财政补贴、金融支持、技术服务和基础设施建设等,拓宽中小养殖主体融资渠道,推动其逐步向标准化、规范化方向转型,增强其抵御市场风险和自然风险的能力,持续激发产业内生发展动力。